FELLE FOR FLERE: Et uregistrert nettolignet sameie kan ikke omdannes til et aksjeselskap uten at hjemmelsoverføringen utløser dokumentavgift, skriver artikkelforfatterne.Ill. foto

Dokumentavgift ved omdanning av nettolignet sameie til aksjeselskap

Borgarting lagmannsrett avsa nylig en kjennelse der overføring av hjemmel ble ilagt dokumentavgift, til tross for at overføring av eiendom ble gjennomført ved skattefri omdanning av nettolignet sameie til aksjeselskap.

I

utgangspunktet skal det betales 2,5 % dokumentavgift ved tinglysing av skjøte

som overfører hjemmel til fast eiendom til ny eier. Et praktisk fritak fra dokumentavgift

gjelder ved enkelte omdanninger som er gjennomført med skattemessig kontinuitet

etter 1. januar 2016,

for eksempel tinglysing ved overføring av hjemmel fra ansvarlig selskap til et

aksjeselskap som ledd i skattefri omdanning.

Annonse

Det

var dette fritaket de aktuelle sameierne i saken for lagmannsretten ønsket å

benytte seg av. Sameierne drev felles virksomhet gjennom utleie av

næringseiendom i et slikt omfang at den ble beskattet som et ansvarlig selskap

etter skatteloven § 10-40 (et såkalt nettolignet sameie). Sameierne ble derfor

beskattet som deltakere i det ansvarlige selskapet (nettometoden), og ikke

gjennom tilordning av sin forholdsmessige andel av sameiets inntekter/kostnader

(bruttometoden).

Annonse

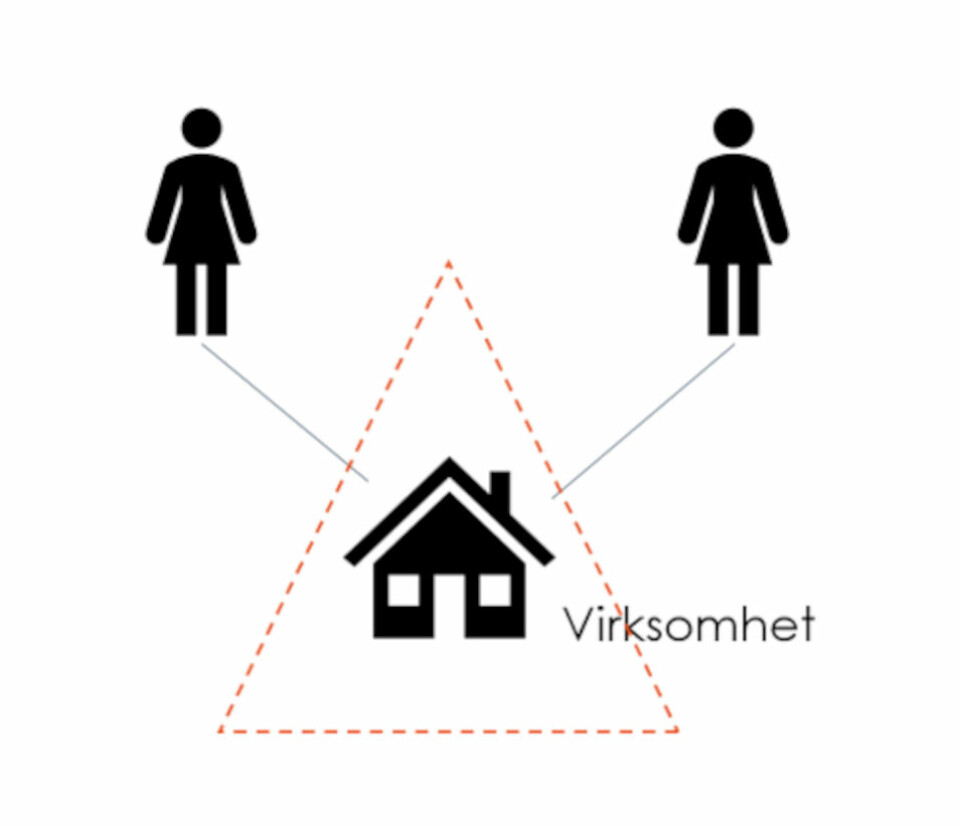

Organiseringen

av et tingsrettslig sameie hvor to personer eier ideell andel av eiendom kan

illustreres slik: Rødt stiplet linje illustrerer her et uregistrert

deltakerlignet selskap med sameierne som deltakere.

Hjemmelshavere

Annonse

Ettersom sameiet ble ansett for å drive virksomhet utgjorde sameiet et

ansvarlig selskap både iht. selskaps- og skatteretten. Omdanning av sameiet til

aksjeselskap kunne da skje skattefritt. Lagmannsretten mente imidlertid at fritaket

for dokumentavgift ikke kunne anvendes, siden det var de to personlige sameierne

som sto registrert som formelle hjemmelshavere til eiendommen.

SENIOR ASSOCIATE: Linda Åsli.

Etter lagmannsrettens

syn måtte hjemmelen overføres fra samme juridiske enhet som omdannes, om

hjemmelsoverføringen skulle være fritatt for dokumentavgift. Denne konklusjon

er i tråd med tidligere praksis fra lagmannsretten.

Fritak for dokumentavgift

ved omdanning krever følgelig at det er hjemmelshaveren som omdannes.

Hjemmelshaveren må derfor drive virksomhet og oppfylle skattelovens øvrige krav

for at omdanningen ikke skal utløse skatt eller dokumentavgift. Hvem som er

reell eier av eiendommen, har som ellers ved tinglysing ikke betydning.

Kan være en «felle» for

selvstendig næringsdrivende

Fritaket

fra dokumentavgift ifm. omdanninger gjennomført etter 1. januar 2016 betinger

altså at samme juridiske enhet som omdannes også står oppført som hjemmelshaver.

Et uregistrert nettolignet sameie kan derfor ikke omdannes til et aksjeselskap

uten at hjemmelsoverføringen utløser dokumentavgift, siden et uregistrert

nettolignet sameie behandles som et ansvarlig selskap, og derfor en egen

juridisk og separat enhet fra sameierne.

ASSOCIATE: Hans Martin Helgesen.

Derimot kan en fysisk person som

driver virksomhet på egen hånd gjennom et uregistrert enkeltpersonforetak,

omdanne virksomheten og samtidig overdra hjemmel til et nytt aksjeselskap uten

dokumentavgift. Dette er fordi enkeltpersonforetaket ikke utgjør en selvstendig

juridisk enhet separat fra den fysiske personen.

En

selvstendig næringsdrivende som personlig står oppført som hjemmelshaver til en

eiendom, må derfor være på vakt ved opptak av sameiere i næringsvirksomheten.

Et praktisk eksempel er bygårder, som i stor utstrekning er personlig eid.

Dersom senior i familien eier en bygård alene, vil det å gi bort deler av

bygården gjennom arv/gave innebære at næringsvirksomheten går over til å drives

i et nettolignet sameie, som betraktes som et uregistrert ansvarlig selskap.

Dersom

bygården på et senere tidspunkt planlegges solgt, vil mange i forsøk på å gjøre

virksomheten til et mer attraktivt salgsobjekt, omdanne virksomheten til et aksjeselskap,

eller formelt stifte et ansvarlig selskap og overføre hjemmelen til dette. På

dette tidspunktet vil imidlertid hjemmelsoverføringen utløse dokumentavgift, siden

det er senior i familien, og ikke et formelt registrert ansvarlig selskap, som står

oppført som hjemmelshaver.

Dette kan oppleves som en ubehagelig «felle» å gå i.

For å unngå dokumentavgift i en slik situasjon, må senior sørge for å stifte et

ansvarlig selskap og overføre hjemmelen til dette samtidig som den andre

sameieren tas opp i virksomheten, eventuelt omdanne virksomheten til et

aksjeselskap før andre sameiere tas opp.

I tillegg må opptaket av sameieren ha

funnet sted etter 1. januar 2016, slik at fritaksreglene kommer til anvendelse.

Om

artikkelforfatterne:

Linda

Åsli er Senior Associate og Hans Martin Helgesen er Associate, begge i

Advokatfirmaet BAHR AS.